Fiscal Focus – A cura di Antonio Gigliotti

Il D.Lgs. 158/2015 e la non punibilità di alcuni reati

Oltre ad aver previsto soglie di punibilità più elevate per i reati di omesso versamento di ritenute e dell’Iva, il decreto legislativo 158/2015 ha introdotto la non punibilità per quei contribuenti hanno omesso il versamento, ma che prima della dichiarazione di apertura del dibattimento di 1° grado hanno provveduto al pagamento integrale, ossia anche degli interessi e delle sanzioni. L’art 13 del D.Lgs. 158/2015 prevede appunto che:

I reati di omesso versamento di Iva e di ritenute certificate, non sono punibili se, prima della dichiarazione di apertura del dibattimento di primo grado, i debiti tributari, comprese sanzioni amministrative e interessi, sono stati estinti mediante integrale pagamento degli importi dovuti, anche a seguito delle speciali procedure conciliative e di adesione all’accertamento previste dalle norme tributarie, nonché’ del ravvedimento operoso.

La non punibilità è prevista anche per l’indebita compensazione di crediti non spettanti (non di quelli fittizi, ben più gravi) i se i debiti tributari, comprese sanzioni e interessi, sono stati estinti mediante integrale pagamento degli importi dovuti, a seguito del ravvedimento operoso o della presentazione della dichiarazione omessa entro il termine di presentazione della dichiarazione relativa al periodo d’imposta successivo, sempre che il ravvedimento o la presentazione siano intervenuti prima che l’autore del reato abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività’ di accertamento amministrativo o di procedimenti penali.

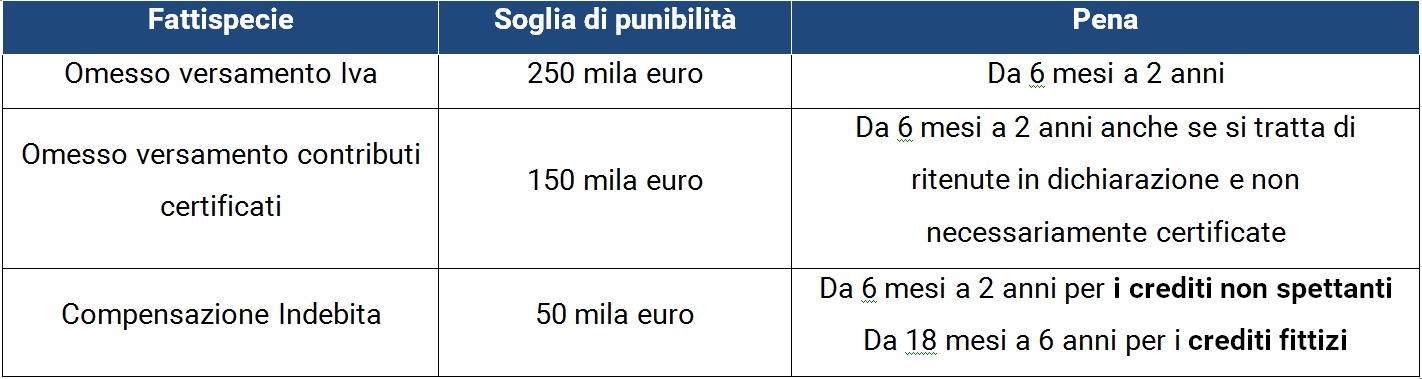

Soglie di punibilità – E’ opportuno mettere in evidenza (nella tabella in calce) i cambiamenti avvenuti in merito alle soglie oltre alle quali si configura un reato penale in riferimento all’omesso versamento.

Qualora, prima della dichiarazione di apertura del dibattimento di primo grado, il debito tributario sia in fasedi estinzione mediante rateizzazione, anche ai fini dell’applicabilità’ dell’articolo 13-bis, è dato un termine di tre mesi per il pagamento del debito residuo, periodo che comunque può essere prorogato di ulteriori 3 mesi dal Giudice competente; la prescrizione rimane comunque sospesa.

Altri reati – Per gli altri reati quali, dichiarazione fraudolenta, indebita compensazione con crediti inesistenti, fatture false, ecc, il pagamento del debito tributario, non porta alla non punibilità del comportamento ai fini fiscali, ma può comportare una riduzione della pena fino alla metà, nonché la mancata applicazione delle pene accessorie.